住宅ローンを無理なく返せる額はいくら?決める基準とスムーズに返済する方法を解説

tsuchida-fp

T.Tプランニング

投資が重要なのはわかるんだけど、どれくらいの金額を運用すればいいの?

持っているお金をできるだけ投資に回せば将来大きくお金を増やせると思うけど、やっぱり避けるべき?

貯金と投資をどのように両立させればよいのか、迷われる人は多いでしょう。資産形成において重要なのは、どちらか一方に偏るのではなく、両方のバランスを保つことです。

将来の不安を解消するためには、両者の特徴を正しく理解し、家計における役割を明確にする必要があります。

本記事では、貯金と投資の具体的な違いについて、以下の内容を解説します。

貯金は「守り」の資産であり、投資は「攻め」の資産として捉えると、資産全体の構成がイメージしやすくなるはずです。投資と貯金をどのように両立すればよいのか悩んでいる方は、ぜひ参考にしてください。

貯金と投資では、それぞれで役割が異なるため、闇雲に積み上げればいい物ではありません。理想の割合を決める前に、まずは役割を理解することが重要です。

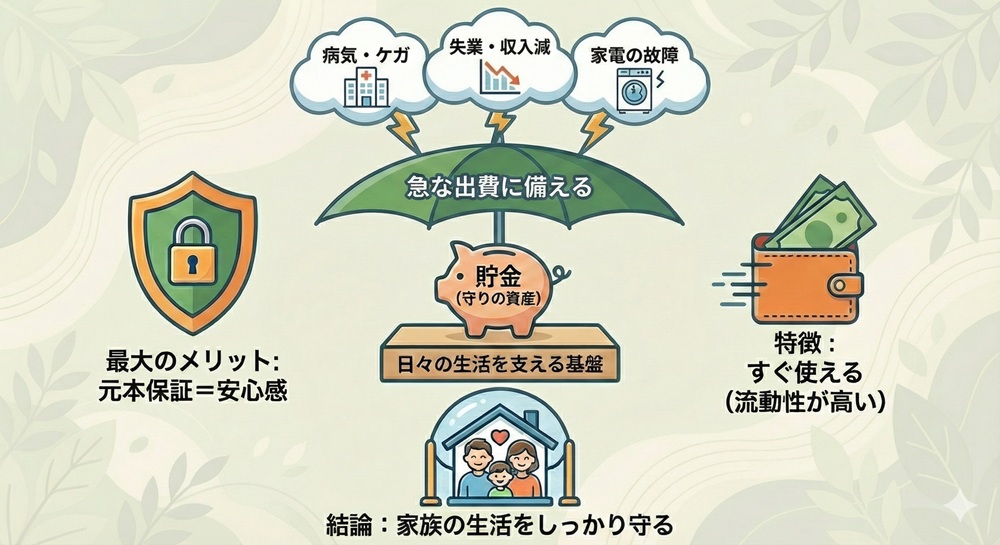

貯金は日々の生活を支えるためのお金であり、急な出費に備える重要な役割を担っています。貯金の最大のメリットは、元本が減る心配がない点です。

以下のような予測できない支出が発生した際にも、迅速に対応できるため、安心感があります。

貯金はお金を引き出しやすく、必要なタイミングですぐに現金として使えることから、家計において欠かせません。

家族の生活をしっかり守ることや不測の事態に備えられることから、貯金は重要な役割を果たします。

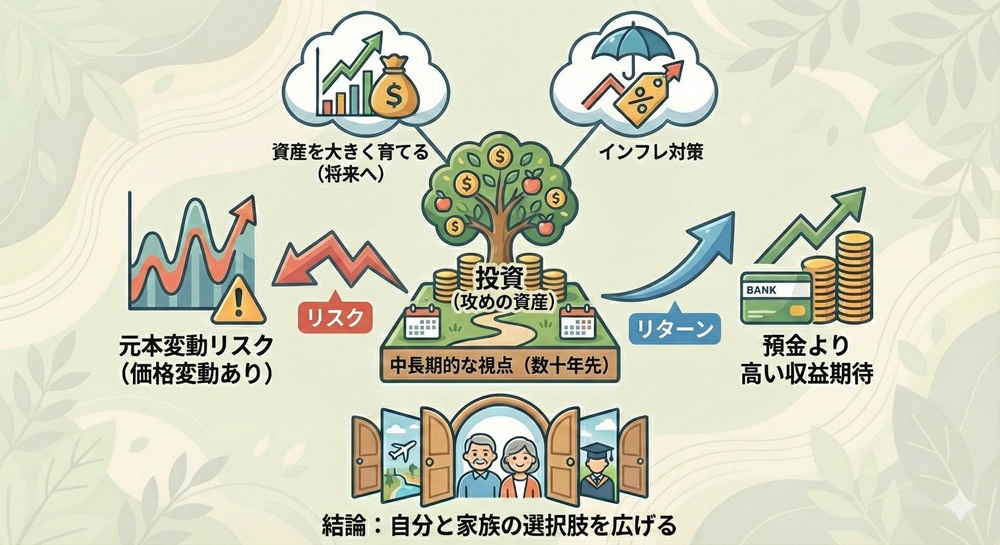

投資は、将来に向けて資産を大きく育てる手段であることに加え、インフレへの対策にもなります。資産を運用する際は、短期間で利益を追うのではなく、数十年先の中長期的な視点で取り組みましょう。

市場の状況によって価格が変動するため、元本が保証されないリスクはあるものの、預金よりも高い収益が期待できます。

老後資金や教育資金といったまとまったお金であっても、投資であれば預貯金よりも短期間で準備できるはずです。自分や家族の選択肢を広げる手段として、投資を活用しましょう。

ご自身にとって貯金と投資の理想的な割合を導き出すためには、複数の視点から家計の現状を分析しなければなりません。自分たちにとって心地良いバランスを見つけるための基準を理解することで、投資への不安も自然と和らぐはずです。

貯金と投資の割合を決める判断軸として、以下の7つを紹介します。

中長期にわたり健全な家計を維持するために、ひとつずつ確認しましょう。

まずは万が一の事態に直面した際、家族の生活を維持するために確保しておくべき「生活防衛資金」がいくらなのか把握してください。一般的な目安は、毎月の生活費の3ヶ月~6ヶ月分程度の現金とされています。

ただし、小さなお子さまがいる家庭や自営業の方などは、不測の事態に備えて12ヶ月分ほど用意しておくと安心感が増すでしょう。

生活防衛資金として設定した金額はすぐに使えるように、原則として投資には回さず、現預金で管理します。十分な生活防衛資金が手元にあれば、万が一の事態に陥ったとしても、落ち着いて運用を継続できるでしょう。

手持ちの資金を「いつ使うのか」という視点で分類するのも有効です。数年以内に使う予定がある結婚資金や住宅の頭金などは、元本割れがない預貯金で備えるのがおすすめです。

一方で、老後資金や教育費など、使う予定が10年以上先であれば複利効果を期待できる投資が向いています。運用期間が長く確保できるほど、一時的な価格下落の影響を受けにくくなるためです。

教育費や住宅購入など、将来発生するイベントを時期ごとに整理すると、投資に回せる金額が明確になります。

投資に回す割合を決めるうえで大きな判断材料となるのが、収入の安定性です。公務員や大手企業の正社員の場合は、普通の人よりも毎月の給与が安定しているため、投資比率を高めても家計への影響は低いでしょう。

ただし、ボーナスの有無や業績による年収の変動幅もあらかじめ考慮しないと、投資計画が途中で無理をきたすことになります。

対照的に、自営業の方は収入の変動が大きい傾向にあるため、現金の比率を多めにして安全性を高めてください。ご自身の働き方や収入に応じてリスク許容度は大きく変わるため、総合的に判断しましょう。

資産形成の割合にも直接的な影響を及ぼすのが必要な生活費で、配偶者や子どもの有無によって大きく変わります。

まずは、直近で予想される大きなライフイベントを、時系列に沿って書き出してみてください。

子どもが小さい時期は、突発的なケガや病気による急な支出や収入減少などのリスクを考慮すべきです。子育て用品の買い替えなどの突発的な出費にも柔軟に対応できるよう、現金を厚めに持っておいたほうがいい場面も多いです。

リスクに対する考え方は夫婦間で異なる場合も多いため、お互いの価値観を共有しながら、家庭全体で納得できる割合を決めましょう。

投資や貯金に回す金額を確定させるためには、現時点の家計の収支を正確に把握する必要があります。

投資は生活を圧迫して行うものではありません。将来に備えてお金を増やすためには、長期的に無理なく積み立てられる金額を設定することです。

また、投資額を「余った分だけ回す」という消極的な決め方ではなく、最初から「計画的」に先取りして設定する仕組み作りを意識しましょう。余った分だけ回す方法では、支出を意識しなくなるため、結果的に投資資金が残らない可能性が高いからです。

家計簿などを活用し、毎月の固定費や変動費を差し引いた後に残る金額を算出すれば、積み立てる金額を決めやすくなります。

何かあった際の医療費や死亡時の保障は、日本の手厚い公的制度によってある程度までカバーされています。万が一が起きたときに受けられる主な公的制度は、以下のとおりです。

※医療費控除・セルフメディケーション税制はいずれかになります

こうした社会保障の内容を正しく理解し、民間の生命保険や医療保険でどこまで備えているかを併せてチェックしましょう。保障が十分に整っている家庭であれば、過剰に現金を抱え込まず、その分を投資に振り分けるという戦略も選択肢に入ります。

公的制度と民間保険、そして手元の現金をトータルで考えることで、効率の良い資産形成につながるでしょう。

家計の資産を役割ごとに「色分け」して整理する手法を取り入れると、貯金と投資の割合が驚くほどスムーズに決まります。使う・守る・増やすの3つに分けて管理することで、家計簿が明確になるでしょう。

| 分類 | 役割 | 内容 |

| 使うお金 | 日常の生活 | 生活費 レジャー費 数年以内の予定資金 |

| 守るお金 | 万が一の備え | 生活防衛資金(貯金) 緊急時の予備費 |

| 増やすお金 | 将来の資産 | 老後資金 教育資金の長期運用分(投資) |

このように目的を明確に分けることで、投資に回しているお金が減っても「『守るお金』があるから大丈夫」という安心感を得られます。

年齢やライフステージによって、投資で取れるリスクの大きさは変化していきます。各年代で意識すべきポイントを知ることで、現時点における自分のリスク許容度を客観的に判断できるでしょう。

ここでは、貯金と投資の割合における年代別の考え方について解説します。

今の自分に近い年代はもちろん、将来のシミュレーションとして他の年代の考え方も参考にしてみてください。

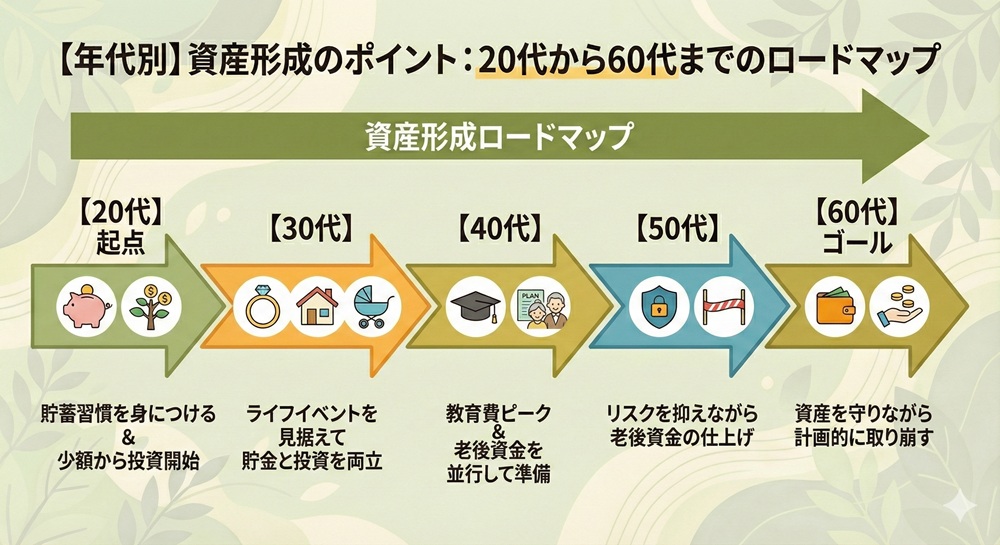

20代の方に最も重要なのは、収支を管理して毎月一定額を蓄える「貯蓄習慣」を身につけることです。運用額そのものにこだわるよりも、まずは少額からでも「投資経験」を積むことを最優先に考えると良いでしょう。

ネット証券などを活用した積立投資は、手間がかからず習慣化しやすいため、忙しい若年層の方に適しています。

社会人になりたての時期は貯金がまだ少ないケースも多いため、無理に投資せず、まずは生活防衛資金の確保に専念することも選択肢に入れてください。

しかし、運用期間を長く取れる若いうちから少額でも投資を開始しておくと、将来的な資産の伸び率が大きくなる恩恵を受けられます。

30代は一般的に結婚や出産、住宅購入といった大きなライフイベントが重なり、人生の中で最も支出が増えやすい時期に当たります。目先の費用を貯金で確保しつつ、並行して将来の自分たちのために投資も並行して進めましょう。

まずは、生活防衛資金が十分に貯まっているかを確認し、そのうえで投資に回す割合を検討します。

この年代は定年退職まで20年以上あるため、株式を中心とした積極的な運用を取り入れるのがおすすめです。家計が苦しくなりがちな時期だからこそ、着実にお金を色分けし、必要に応じて自動積立も活用しましょう。

40代に入ると教育費の負担がピークを迎える一方で、自分たちの老後も現実的な問題として迫ってきます。

教育費の不足分がいくらなのかを明確にし、安全な貯金や低リスクな運用で確実に準備してください。利益が出ているのであれば、取り崩して工面するのも選択肢のひとつです。

しかし、老後まで10年以上も確保できることを考えると、取り崩す金額は最小限にとどめたいところです。計画性がこれまで以上に重要になる年代なので、定期的に資産配分を見直し、目標額との差を定期的に確認しておきましょう。

50代は定年退職がはっきりと視野に入ってくる時期であり、これまでに築いてきた資産を「守る」意識が求められます。運用に回せる時間は多少は残されてるとはいえ、大きな損失を出したとしても挽回する時間は長くありません。

これまで株式100%で運用してきた方は、債券などの値動きが緩やかな商品を組み合わせ、資産全体の振れ幅を抑えることを意識してください。

退職金の見込み額や年金の受給予定額を具体的に把握し、老後の収支計画を仕上げましょう。

60代は退職や再雇用によって現役時代よりも収入が減少するため、資産を「使いながら守る」フェーズへと移行します。年金の受給額を考慮したうえで、生活費の不足分を「貯金の取り崩し」と「投資の売却」のどちらで補うか検討しましょう。

投資はリスクを最小限に抑えつつも継続し、市場の好不調に合わせて売却額を調整します。年金の繰上受給もしくは繰下受給を選択する際は、手元の現金比率とのバランスを慎重に見極めてください。

人生100年時代を見据え、資産を少しでも長持ちさせるシミュレーションを行うことが、心の安定につながるでしょう。

資産の配分がどちらかに極端に偏ってしまうと、家計の安定性が損なわれたり、将来の目標達成が難しくなったりする恐れがあります。

ここからは、貯金もしくは投資どちらかに偏り過ぎている場合におけるリスクについて解説します。それぞれの問題点を把握し、現在の自分の状況が当てはまっていないか確認してみましょう。

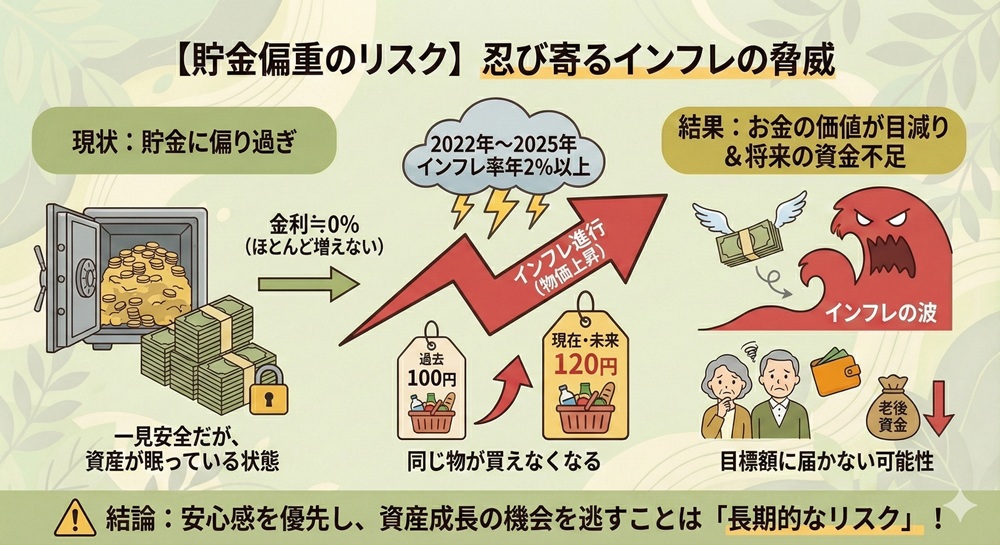

資産が現預金に偏っている状態は、一見すると安全ですが「インフレリスク」に対して非常に脆弱です。物価が上昇すると、これまで100円で買えていたものが120円出さないと買えなくなり、相対的にお金の価値が目減りします。

実際に、2022年~2025年にかけてはインフレ率が年2%以上と、高い水準でインフレが進んでいます。

貯金だけでは資産はほとんど増えないため、老後に必要な資金が目標額に届かず、将来的に資金不足に陥る可能性も否定できません。

安心感を優先するあまり、資産を成長させる機会を逃すことは長期的なリスクと認識してください。

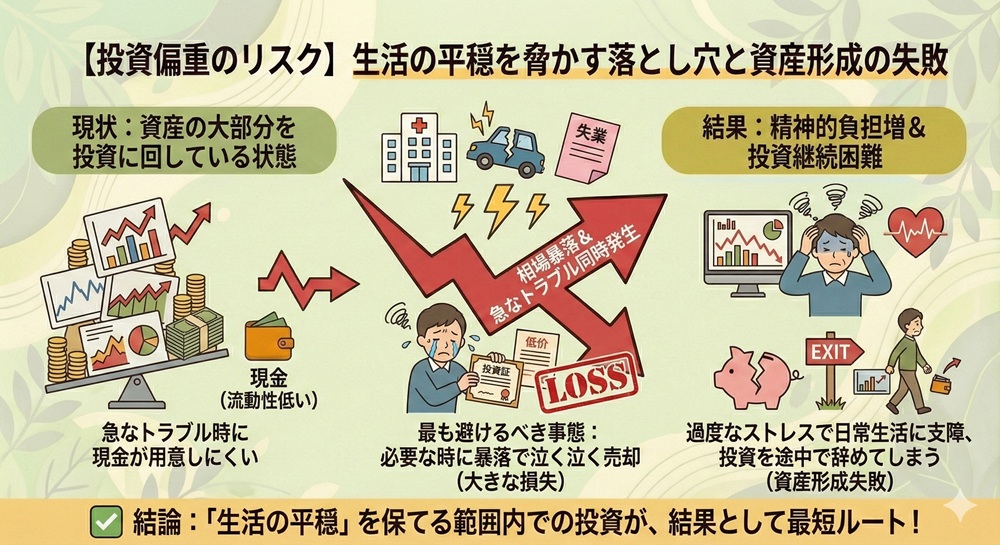

資産の大部分を投資に回してしまうと、急なトラブルが発生した際に現金を用意するのが難しくなります。最も避けるべきは、現金が必要なタイミングで相場が暴落し、泣く泣く投資商品を売却しなければならない事態です。

また、資産の増減が激しいと精神的な負担も大きく、日常生活に支障をきたすことも考えられます。過度なストレスは、投資を途中で辞めることにつながりかねません。

あくまで「生活の平穏」を保てる範囲内で投資額を決めることが、結果として最も効率良く資産を増やす近道と言えます。

自分にとって最適な割合を見つけるためには、感情に流されず、ステップを踏んで論理的に家計を整理することが重要です。適切な割合を決めるために、以下6つの手順で取り組みましょう。

適切な割合を決められれば、自信を持って資産運用に取り組めるようになるはずです。ひとつずつ見ていきましょう。

まずは、現時点で保有しているすべての資産を洗い出しましょう。「だいたいこれくらい」という曖昧な感覚ではなく、正確な数字として今の状況を可視化することが計画立案のスタートです。

株式や投資信託の場合は、その時点における評価額ベースで出してください。

家計簿アプリや証券口座の管理画面、銀行の通帳などを一つひとつ確認し、現時点での現金対投資の比率を計算します。

現状を把握することで、自分がこれまで貯金に偏りすぎていたのか、あるいは投資を頑張りすぎていたのかが客観的に浮き彫りになります。

資産の現状が把握できたら、次は生活防衛資金が足りているかを確認してください。

上述したとおり、必要となる生活防衛資金の目安は、生活費の3ヶ月~6ヶ月分程度の現金です。子育て世帯や自営業者であれば、手厚めに半年から1年分は確保しておくと良いでしょう。

もし資金が不足している場合は、どれほど魅力的な投資案件があったとしても、まずは預貯金を優先して積み上げるべきです。生活防衛資金が少ない状態で投資を始めると、少しの暴落でもパニックになり、誤った判断を下すことになりかねません。

万が一に投資で損失が出たり相場が悪化したりした場合でも、生活防衛資金があれば「心の命綱」として機能するでしょう。

生活防衛資金以外の現預金がある場合は、数年以内に使う予定があるかどうかを判断します。使う予定がないお金であれば、余剰資金として投資に回しても問題ありません。

無理な金額を投資に回してしまうと、株価の下落が気になって仕事が手に付かなくなるなど、日常生活に支障をきたすこともあります。長続きのコツは「自分が投資していることを忘れていられる」程度の金額設定と言えます。

余剰資金額が分かったら、いよいよ自分の家庭に合った「貯金と投資の割合」の具体的な目安を決めてください。ご自身の状況を総合的に判断し、まずは「現金50%:投資50%」といった大まかなバランスを定めてみましょう。

一度決めたとしても後で変更すればいいので、まずはご自身が「これなら不安にならない」と思える比率を選んでください。家計の状況や世の中の変化に応じて、いつでも柔軟に調整しましょう。

自分なりの「基準点」を持つことで、市場動向に振り回されず、主体的に資産をコントロールできるようになるはずです。

具体的な割合が決まったら、いよいよ投資を始めましょう。

最初のうちは、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などの税制優遇制度を活用するのがおすすめです。NISAとiDeCoの主な違いは、以下のとおりです。

| 項目 | NISA | iDeCo(個人型確定拠出年金) |

| 主な目的 | 資産形成全般(教育費・住宅費など) | 老後の備え(年金の上乗せ) |

| 加入対象 | 18歳以上の日本居住者 | 20歳以上65歳未満 |

| 拠出時の税制優遇 | なし | 掛金が全額「所得控除」になる |

| 運用益の税制優遇 | 無期限で非課税 | 非課税 |

| 受取時の税制優遇 | なし(そもそも税金がかからない) | 公的年金等控除・退職所得控除の対象 |

| 引き出しの制限 | いつでも可能 | 原則60歳まで不可 |

| 年間の投資限度額 | 最大360万円 (成長投資枠・つみたて投資枠合計) | 雇用形態により異なる (月1.2万円〜6.8万円) |

| 最少投資可能額 | 月100円 | 月5,000円 |

| 手数料 | 証券会社により無料 | 加入時や毎月の管理手数料がかかる |

特に、NISAは「長期・積立・分散」という初心者でも成功しやすい形で投資を取り組める仕組みになっています。月100円から始められるため、生活に支障のない金額からスタートし、少しずつ投資の感覚を掴んでいきましょう。

制度の特徴を正しく理解したうえで、自分たちのライフプランに合った商品や金額を選択することが大切です。

一度決定した資産の割合に固執し続けるのではなく、最低でも年に一度は家計の状況を棚卸しし、バランスを再調整してください。一例として、以下のタイミングは見直すきっかけとしやすいです。

見直した割合に応じて、追加で投資をしたり取り崩したりして調整することで、家計のリスクを常に適切な範囲内に収め続けられます。常に最適な資産配分を維持することで、生涯にわたり安心して過ごせるでしょう。

貯金と投資は役割が異なり、それぞれにメリット・デメリットが存在するため、ご自身の家計状況に応じて両方を保有することが大切です。

貯金は家族の「今」を守り、投資は「未来」を豊かにするための手段です。そのため、適切なバランスで共存させることで、長期にわたり健全な家計を維持できるようになります。

まずはご自身の家計を数字で把握し、生活防衛資金の確保から始めましょう。生活防衛資金を確保しておけば、万が一に収入が途絶えたり投資で大きな損失を出したりしたとしても、家計への影響を最小限に抑えられます。

「貯金と投資の理想の割合を出してみたけど、これでいいのか自信がない…」「忙しくて取り組む余裕がない」そのような方は、ファイナンシャルプランナーの土田までお気軽にご相談ください。

依頼者様のライフスタイルや資産状況に合わせて、直近の生活に備えつつ、中長期的にお金を増やすための戦略をご提案いたします。初回相談は無料となっておりますので、まずは気軽にご相談ください。