貯金するためには家計簿は必要か?つけるメリットと記帳後に見るべきポイントを解説

tsuchida-fp

T.Tプランニング

生命保険の保険料が高いから見直したいのだけど、今やるべきなのかな?

解約したい保険は決まっていて、1年後が最適だと思っているんだけど、本当に損しないか不安になってきた…

生命保険は一度契約すれば終わりではなく、長い人生の中で何度か見直しが必要になります。加入時の内容を放置し続けると、ライフスタイルの変化によって保障が不足したり、逆に不要な特約に保険料を払い続けたりしてしまいます。

契約内容を定期的に確認することで、家計の無駄を省き、万が一の際に家族を守ることにつながるでしょう。本記事では、生命保険を見直すべき具体的なタイミングや注意点について解説します。

保険料の負担が大きいとお悩みの方は、ぜひ参考にしてください。

生命保険のプラン見直しは、できるだけ早めに行うに越したことはありません。しかし、区切りの良いタイミングとしては、主に以下の7つが挙げられます。

ひとつずつ見ていきましょう。

「更新型」と呼ばれる定期保険や医療保険の場合は、更新時期が近付いているタイミングが最適です。更新型保険は10年や15年ごとの更新時に保険料が年齢に応じて再計算され、金額が上がる仕組みが一般的です。

若い頃に加入したプランをそのままにしていると、現在の医療事情や自身の健康リスクに対して保障内容が合わなくなっているケースは少なくありません。保障内容を縮小したり他社商品と比較したりすることで、より手厚い保障を割安な保険料で確保できる可能性もあります。

更新の案内が届いた際は、そのまま継続するのではなく、現在の生活状況に合わせて保障内容を再確認してみてください。

毎月の保険料支払いが家計を圧迫していると感じる場合は、契約内容を見直して保険料を削減すべきタイミングと言えます。とくに、月額数万円の負担が常態化している場合は早急に見直すべきです。

実際に、子育て期や住宅ローンの返済が重なる時期は支出が増えるため、保険料を含めた固定費の見直しが求められます。固定費を縮小できれば、家計の収支バランスの改善につなげられるでしょう。

どうしても保障内容の見直しが難しい場合は、他社商品と比較してみてください。同じ保障内容でも、保険料を大幅に抑えられるケースがあるため、乗り換えを検討する価値があります。

独身時代は自分自身の医療保障や葬儀費用程度の死亡保障で十分ですが、結婚により配偶者という「経済的に守るべき存在」ができます。万が一の事態が起きた際、遺された配偶者が生活に困窮しないよう、死亡保障額を増額したり、収入保障保険への加入を検討したりする必要があります。

共働き夫婦であれば、お互いの収入で生活を支え合えるでしょう。しかし、どちらかが専業主婦(夫)やパート勤務の場合は、より手厚い保障設計が求められます。

また、すでに加入している保険の保険金受取人が「親」の場合は、結婚を機に「配偶者」へ変更する手続きも忘れないようにしてください。

子どもが誕生すると、将来の教育費や養育費といった責任が大きく増えるため、生命保険による備えが最も重要になります。

世帯主(親)に万が一のことがあっても、生活水準を維持できるように、必要保障額を厳密に計算し直す必要があります。子どもの理想の進路を実現したとしても、生活水準を維持できるくらいのプランが望ましいです。

死亡保障だけでなく、病気やケガで働けなくなった場合に備える「就業不能保険」や、教育資金準備を兼ねた「学資保険」の活用も選択肢のひとつです。子どもが独立するまでの期間に限定し、掛け捨て型の定期保険などで大きな保障を割安に確保する設計が、家計への負担を抑えるポイントとなります。

住宅を購入する場合、購入方法によっては生命保険のプランを大幅に見直す必要が出てきます。

住宅ローンを組む際には、多くの金融機関で「団体信用生命保険(団信)」への加入が融資の条件となっています。団信に加入すると、契約者が死亡または高度障害状態になった際に住宅ローンの残債がゼロになるため、住居費に関する死亡保障が確保された状態になります。

そのため、これまで加入していた生命保険に含まれる「住居費相当分」の保障が重複することになり、その分だけ死亡保障額の減額が可能です。住宅購入後は固定資産税などの維持費も発生するため、重複した保障を削って保険料を節約することは、家計の安定化に大きく貢献します。

反対に、頭金を多めに入れたり現金一括で購入したりする場合は、手元の現金が少なくなり万が一の備えが手薄になりがちです。不安な場合は、一時的に保障を手厚くすることも検討すると良いでしょう。

子どもが社会人になり経済的に自立すると、親としての教育費や養育費の負担がなくなり、高額な死亡保障の必要性が薄れます。これまで家族の生活費や教育費のためにかけていた死亡保障を減額または解約することで、老後に向けた資金確保へシフトできます。

死亡保障を最小限にする一方で、年齢とともにリスクが高まる自身の病気やケガ、介護に備える医療保険や介護保険の充実を検討すべき時期です。夫婦二人の生活費や、将来的にどちらかがひとりになった場合の生活資金を守るために、保障の質を「家族のため」から「自分たちのため」へ転換します。

定年退職を迎えると、給与収入から年金収入へと生活の基盤が変化するため、現役時代と同じ保険料を払い続けることが難しくなります。退職金やこれまでの貯蓄、公的年金の受給額を考慮し、本当に保険で備えるべきリスクが何なのかを冷静に見極める必要があります。

定年退職を迎えるころには、すでに子どもが独立している場合が多いため、死亡保障は身辺整理に必要な最低限の金額まで下げることが一般的です。

一方で、高齢期は入院や手術のリスクが高まるため、万が一に備えて医療費を確保できるかも確認しておきましょう。

生命保険は一度契約したら放置する人が多いため、見直しに気が進まない人は少なくありません。しかし、生命保険のプランを見直すことで、以下のメリットがあります。

順番に見ていきましょう。

生命保険のプランを見直す最大のメリットは、その時点での自分や家族にとって本当に必要な保障を確保できる点にあります。独身時代、子育て期、老後と、人生の局面ごとにリスクの種類や大きさは変化するため、定期的なメンテナンスが欠かせません。

昔の契約のままでは、現時点の医療技術の進歩に対応していない古いタイプの医療保険であることも多く、最新の治療に適応できない可能性があります。

見直しを行うことで、先進医療特約の付加や入院日数の短期化に対応したプランへの変更など、時代に即した合理的な保障を手に入れられるでしょう。

保険商品は常に新商品が出てきており、過去の商品に比べて保険料が安く設定されていたり、より合理的な設計の商品が登場していたりします。特に、健康状態が良い場合に保険料が割引される「健康体割引」などが適用される商品へ乗り換えることで、支払額を大きく下げられる可能性があります。

また現状の契約内容を精査し、不要になった特約を外したり過剰な保障額を適正化したりするだけでも、月々の支出削減効果が期待できるでしょう。

浮いた保険料を貯蓄や投資信託などの資産形成に回すことで、保険に頼らない経済的な基盤を作れるようになります。

生命保険のプランを見直すことで得られるメリットは大きいものの、以下のデメリット・注意点があることは押さえておきましょう。

把握しておけば、見直し後も適切な保障を維持できるようになります。ひとつずつ見ていきましょう。

終身保険や養老保険などの「貯蓄型保険」を中途解約する場合、解約返戻金がそれまでに支払った保険料の総額を下回ることがあります。とくに契約からまだ年数が浅い時期に解約すると、解約返戻金がほとんど戻ってこないケースもあるくらいです。

解約を検討する際は現時点での解約返戻金額と、将来的に支払う保険料のバランスを計算し、損切りをしてでも見直すべきかを慎重に判断してください。

元本割れを避けたい場合は、保険料の支払いを止めて保障額を減らす「払済保険」への変更など、解約以外の選択肢も検討することが大切です。

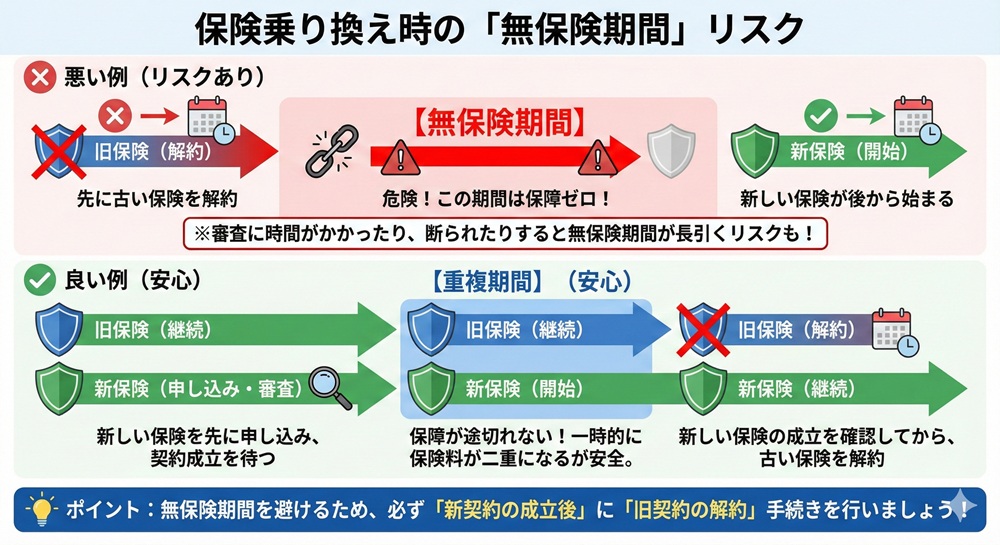

新しい保険へ乗り換える際に古い保険を先に解約してしまうと、新しい保険の審査に通らなかったり、契約成立までに時間がかかったりして「無保険」の期間が生まれます。また、保険の種類によっては「免責期間」が設けられており、その期間中は保険金受け取りの条件を満たしたとしても保険金を受け取れません。

万が一、無保険期間中に病気やケガをしてしまうとどの保険からも給付金を受け取れず、大きな経済的リスクを負うことになります。

無保険期間をなくすために、保険を乗り換える際は以下の手順で進めましょう。

一定期間は保険料が二重に発生する可能性があるものの、リスク管理の観点からは重複期間を設けるほうが安全です。

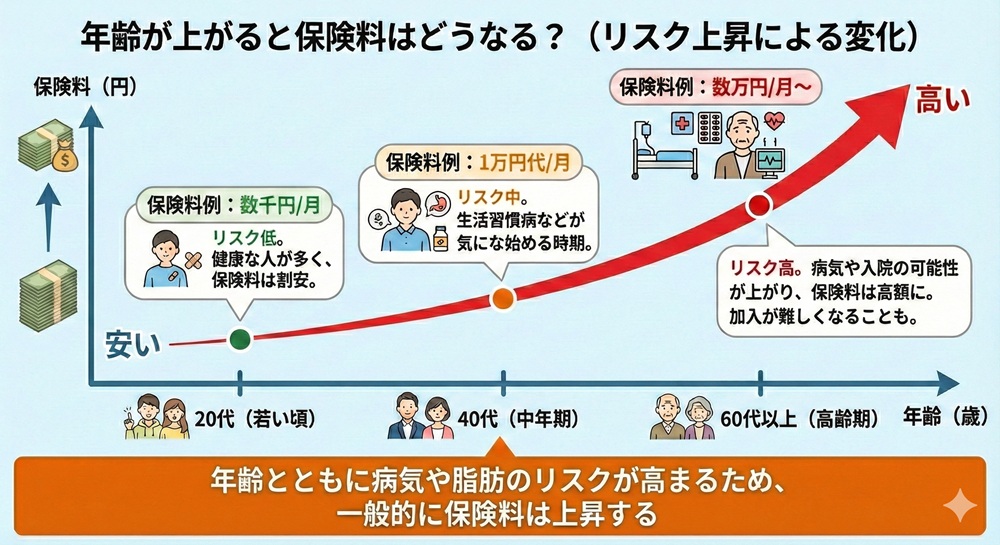

生命保険の保険料は、加入時の年齢ごとのリスク計算に基づいて設定されるため、基本的には年齢が上がるほど保険料は高くなります。そのため、見直しによって同じ保障内容の保険に入り直そうとしても、年齢上昇分だけ保険料が割高になるのはよくある話です。

また、加齢にともない健康診断で指摘事項が増えたり持病ができたりすると、そもそも新しい保険に加入できなかったり条件付き契約になったりする場合もあります。

「いつか見直そう」と先送りにせず、健康で少しでも若いうちに検討することが、有利な条件で保険を契約するための鉄則です。

「生命保険の見直しが重要」とはいっても、具体的にどのように見直せばよいかわからない人は多いでしょう。見直す際は、以下の点に着目してみてください。

順番に見ていきましょう。

見直しの際は、現時点で加入している保険がなどのどのリスクに対応しているかを正確に把握してください。

加入当時は必要だと思って付けた特約も、公的医療保険制度の高額療養費制度などを考慮すると、実は過剰な保障である場合も少なくありません。

商品パンフレットや約款を確認し、給付金が受け取れる条件が「入院1日目から」なのか、特定の手術に限られるのかなど、詳細な条件をチェックします。各社の商品の特徴を比較し、自分が必要とする保障範囲と保険商品が提供するカバー範囲が合致しているかを、確認することが重要です。

万が一の際に受け取る保険金額は多すぎれば保険料の無駄になり、反対に少なすぎれば家族が生活困窮に陥るため、根拠に基づいた設定が必要です。

必要保障額は「遺族が必要とする生活費や教育費の総額」から「遺族年金などの公的保障や現在の貯蓄額」を差し引いて算出します。また、会社員と自営業者では社会保険の保障が大きく異なるため、保障額を決める際に考慮しなければなりません。

| 会社員 (社会保険) | 自営業者 (国民健康保険) | |

|---|---|---|

| 医療保障 | 傷病手当金あり ⇒休業時の保障が手厚い | 傷病手当金なし ⇒休業時の保障が手薄 |

| 死亡保障 | 遺族厚生年金 ⇒遺族基礎年金よりも手厚い | 遺族基礎年金 ⇒遺族厚生年金よりも手薄 |

現時点の家族構成やライフスタイルに合わせてシミュレーションを行い、過不足のない金額に調整することが大切です。

保険には一生涯保障が続く「終身型」と、一定期間のみ保障する「定期型」があり、それぞれの特性を理解して使い分ける必要があります。子どもが独立するまでの期間は高額な保障が必要になるため、保険料が割安な「定期型」や「収入保障保険」を活用するのが合理的です。

一方で葬儀費用や相続対策など、いつ訪れるかわからない死に備える場合は、保障が途切れない「終身型」が選択肢に上がります。

目的に応じて保険期間を組み合わせることで、時期に応じた必要な保障を確保しつつ、トータルの保険料負担を最適化できるでしょう。

契約時には適切だった受取人も、結婚や離婚、死別などで家族構成が変化すると、本人の意図とは異なる状態になっていることがあります。例えば、独身時代に親を保険金受取人にしていた場合、結婚後に変更手続きをしないまま万が一のことが起きると、配偶者に保険金が渡らない事態になります。

また受取人が先に亡くなっている場合、その権利が法定相続人に移るなど複雑な手続きが必要になるため、速やかな変更が求められます。見直しのタイミングで、現時点での家族関係において保険金を受け取るべき人を再考し、変更の手続きを行いましょう。

保険料の支払い方法には「月払い」「半年払い」「年払い」などがあり、まとめて支払うほど保険料総額が割安になるケースが一般的です。家計に余裕がある場合は「年払い」に変更することで、実質的な保険料の値下げ効果を得られます。

また、払込期間が長いほど毎回の負担が軽い反面、長生きするほど総額が増えるのに対し、期間を短くすれば老後の支出を抑えられます。退職後の収入減少を見越して現役時代に払い終えるか目先の負担を抑えるか、ライフプランに合わせて支払い方法を選択しましょう。

保険料の負担に悩みを抱えている人でも「解約するのは避けたい」と考える人は多いでしょう。生命保険を解約せずに保険料を抑えたい場合は、以下2つの選択肢を検討してみてください。

順番に解説します。

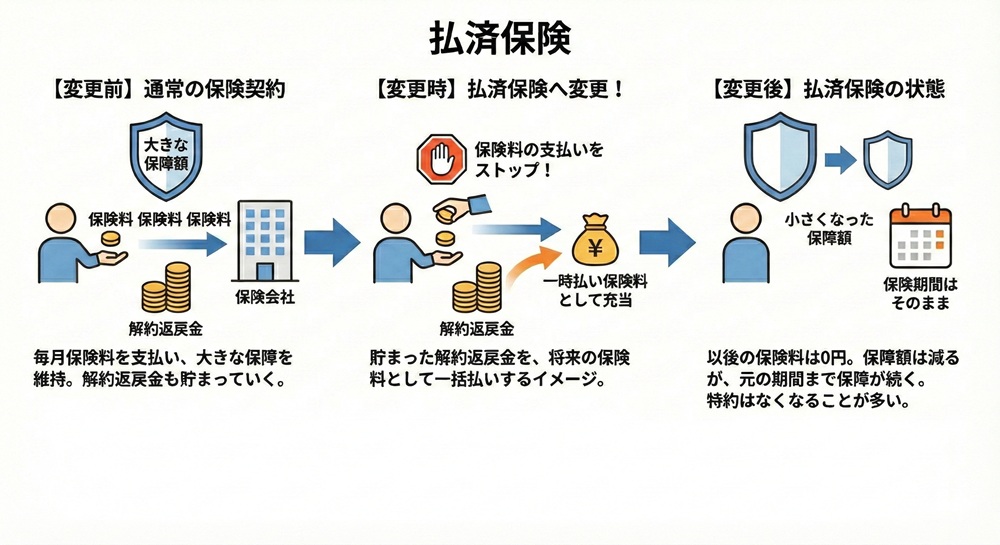

「払済保険(はらいずみほけん)」は、現時点の保険契約を解約せずに、以後の保険料の支払いを停止する制度です。その時点での解約返戻金を一時払い保険料に充当し、元の契約と同じ保険期間のまま、保障額を小さくした保険に変更します。

解約返戻金が少ない場合は利用できないこともあるものの、保障を完全になくすことなく、保険料負担をゼロにできる点がメリットです。

特約は消滅する場合が多いですが、元本割れによる解約損を避けつつ、家計が苦しい時期を乗り越えるための有効な手段となります。

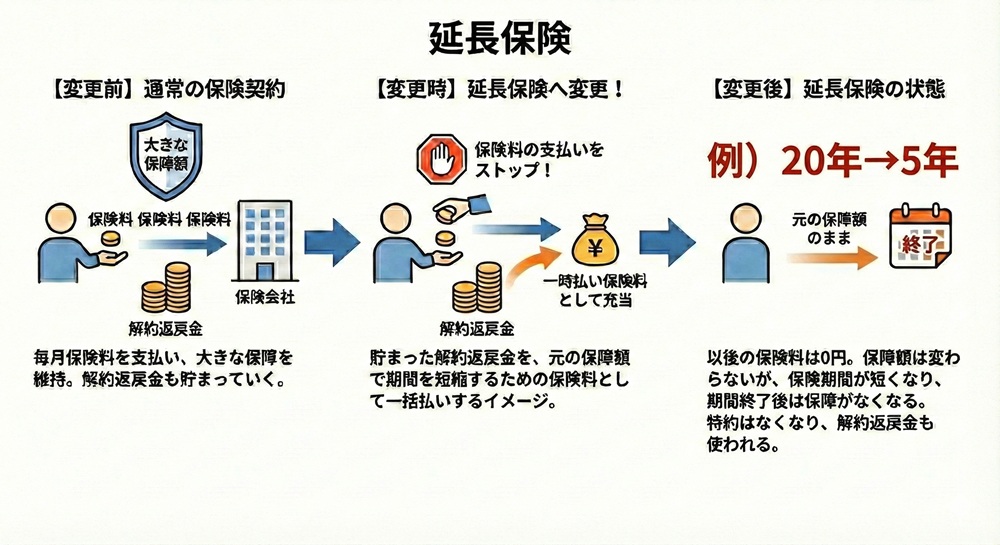

「延長保険(えんちょうほけん)」は、払済保険と同様に以後の保険料支払いを中止し、その時点の解約返戻金をもとに保険を変更する制度です。払済保険との違いは、保障額を元の契約のまま維持し、その代わりに保険期間が短くなる(定期保険になる)点にあります。

「あと数年だけは高額な保障を残したいが、保険料は払えない」といった、限定的な状況に適しています。保険期間終了後は保障がなくなるものの、当面の必要な保障額を維持しながら支出をゼロにできるため、緊急時の選択肢として知っておくべきです。

生命保険を見直す手順は、以下のとおりです。

現時点でのライフステージに適した保障内容・保障額のプランを契約できるようになるため、ぜひ実施してみてください。

見直しを始める前に、まずは現時点における自分自身と家族の状況、そして将来のライフプランを整理することからスタートします。

「今後10年でどのような大きな支出(教育費、住宅購入、リフォームなど)があるか」を書き出し、いつお金が必要になるかを可視化します。同時に、現時点での家計収支を把握し、保険料に充てられる予算と削減目標額はを明確にします。

保険はあくまで「生活を守る手段」のひとつであるため、家計全体のバランスを見ながら、保険に求める役割の優先順位を決定しましょう。

現時点で加入しているすべての保険証券を手元に用意し、内容を整理しながら一覧表にまとめます。

複数の保険会社に加入している人に多いのが、医療保障や死亡保障が重複していることです。そのため、トータルでの保障額を把握することが大切です。整理した現状の保障内容と、手順1で明確にした「必要な保障」を照らし合わせ、過不足となっている部分を洗い出します。

自分では判断が難しい特約の内容などは、保険会社のカスタマーセンターや担当者に問い合わせ、正確に理解しておくようにしましょう。

前のステップで明確にした現状の課題を解決できる新しい保険商品を複数ピックアップし、現行プランと徹底的に比較します。単純な月額保険料の安さだけでなく、支払総額や保障の範囲(対象外となる病気や条件)、更新後の保険料推移なども含めて総合的に判断します。

特に医療保険やがん保険では、商品によって給付金の支払い要件が大きく異なるため、自分の健康状態に適しているかを確認しましょう。

ファイナンシャルプランナー(FP)や保険相談ショップなどの専門家の意見も取り入れつつ、客観的な数値に基づいて比較検討をしてみてください。

新しい保険への加入が決まったら、必ず「新しい保険の契約成立」を確認してから、古い保険の解約手続きを行います。がん保険などは「免責期間」が設けられている場合があるため、保障開始日を正確に把握することも忘れないでください。

解約手続きは電話やインターネット、書類郵送などで可能ですが、解約日は月単位で決まることが多いため、日割り計算の有無なども確認します。

最後に、新旧の保険料の引き落とし口座やクレジットカードの設定を確認し、スムーズに移行が完了するように管理しましょう。

人生には結婚、出産、住宅購入、退職など、家族構成や経済状況が大きく変わる「分岐点」がいくつか存在します。これらのタイミングは、自分や家族を守るための備えが適切かどうかを再確認し、保険契約を最適化する絶好の機会です。

面倒に感じて後回しにしがちな保険の見直しですが、適切な保障に見直すことで将来への不安を解消し、現在の家計にもゆとりを生み出せます。

保険の見直しはつい後回しにしがちなため、気づいたタイミングでご自身にとって最良の保険プランを検討してみてください。

とはいえ「生命保険の見直しに着手してみたけど、よくわからない…」「見直してみたけど、最適なのか自信がない…」という方も多いでしょう。そのような方に向けて、ファイナンシャルプランナーの土田が保険の見直しに対応いたします。

あなたの家族構成やライフプランに基づき、最適な保険プランをご提案します。中立の立場を掲げているため、保険商品を売り込むようなこともいたしません。

保険以外にも家計に関するさまざまなお悩みに対応しておりますので、まずはお気軽にご相談ください。