住宅ローンを無理なく返せる額はいくら?決める基準とスムーズに返済する方法を解説

tsuchida-fp

T.Tプランニング

結婚を控えているのだけど、やっぱりライフプランって必要?

ライフプランを立てようと思ったけど、なんか難しそう……

ご自身が亡くなるまでの間に多額の支出が発生することは理解しているものの、実際にいくらかかるのか把握している方は、そう多くないでしょう。「老後のことを最近になって考えるようになった」という方も、いらっしゃるかもしれません。

安心して老後を迎えるためには、ライフプランを設計するのがおすすめです。自分が亡くなるまでのライフプランを設計することで、お金の流れが大まかに見えるようになります。

将来必要な金額を把握できれば、今のうちから準備できるようになり、老後を迎えたときにお金で困らずに済むかもしれません。

本記事では、ライフプランについて以下の内容を解説します。

ライフプランを設計することで将来はもちろん、目先の不安を解消できる可能性があるため、ぜひ参考にしてください。

ライフプランとは、将来の夢や目標を叶えるために人生で想定されるさまざまな出来事と、それにともなうお金の流れを時系列で示した「人生の設計図」です。

結婚や住宅購入、子どもの教育といった大きなライフイベントはもちろん、日々の生活費まで含めて計画することで、将来の家計の姿を視認化できます。

ライフプランを作成する最大の目的は、無計画な支出を防いだり、将来起こりうるライフイベントで資金不足に陥る事態を避けたりすることです。そのためには、人生の三大費用と言われる「教育資金」「住宅資金」「老後資金」を事前に可視化する必要があります。

いつまでに、いくら必要になるのかを把握することで漠然としたお金の不安を解消し、計画的に資産形成を進めるための具体的な道筋が見えてきます。

ライフプランを作成することで、目標達成に必要な貯蓄額や投資額、さらにはキャリアプランを考えるうえでの判断軸が明確になります。目標と現状のギャップが数値で示されるため、日々の節約や資産運用に対するモチベーションも維持しやすくなり、豊かで安心な人生を送るための羅針盤として機能するでしょう。

ライフプランの作成が重要とはいっても、いつ作ればいいのかわからない人は多いでしょう。「今は必要ないから後回しで良いかな……」と考える人もいるかもしれません。

前提として、ライフプランは早めに作成するに越したことはありません。とくに、以下のライフイベントを控えている人は、ライフプランを作成するのに最適なタイミングと言えます。

ひとつずつ見ていきましょう。

就職活動は人生全体のお金の流れを考える最初の絶好の機会となり、ライフプラン作成のスタート地点として非常に適しています。

まずは志望する業界や企業の初任給を参考に、将来受け取るであろう手取り額を試算し、そこから今後発生しうる支出を差し引きます。

「5年後には年収〇〇円を目指し、そのためにこのスキルを習得する」といった具体的な数値目標を立てることで、面接で問われるキャリアプランにも深みと説得力を持たせられるでしょう。

就活の段階でライフプランを作成する際の注意点は、給与の額面と税金・社会保険料が引かれた後の「手取り額」には差があるということです。実際に税金・社会保険料により、初任給であっても額面の2~3割程度は差し引かれます。

額面そのままで入力してしまうと、数年後に大きな隔たりを感じることになりかねません。

ライフプランを作成したついでに、病気や失業などに備える生活防衛費(家賃や生活費の3〜6か月分)をいつまでに準備するかの計画も立てておきましょう。準備しておけば、社会人1年目から安心して生活を送れるようになります。

結婚すると今後のライフスタイルが大きく変わります。過去にライフプランを作成した人でも、この段階で再度設計すると良いでしょう。

結婚は二人の人生が一つになる大きな節目であり、ライフプランを共有し、将来の基盤を築くうえで極めて重要なタイミングと言えます。結婚にまつわるイベントごとに必要な金額と時期を二人で見積もり、共通の貯蓄計画に反映させることが第一歩です。

入籍の段階で作成する際は、以下の項目を基に話を進めると良いでしょう。

お互いが大切にしている価値観をすり合わせる、絶好の機会となります。

お金の話はデリケートな側面もあるものです。しかし、ライフプランという客観的なツールを用いることで、感情的にならずに建設的な対話を進めやすくなります。

二人の夢や目標を一つの計画に落とし込むことで、協力して資産形成に取り組む意識が芽生え、より強固なパートナーシップを築くきっかけになるでしょう。

子どもの誕生は大きな喜びであると同時に、家計に与える影響も大きく、ライフプランの見直しが不可欠となるタイミングです。

まず、出産にかかる費用や産休・育児休業期間中の収入減少を、キャッシュフロー表に具体的に反映させる必要があります。

子どもの成長に合わせて保育料や学校の費用といった、長期的な教育費を計画に組み込むことが重要で、進路によって総額は大きく変動します。例えば、小学校から大学まですべて公立か、あるいは私立に進学するかで、ひとりあたり1,000万円以上の差が生まれることも珍しくありません。

| 進路パターン | 学習費総額の目安 |

|---|---|

| 幼稚園~大学まですべて国公立 | 約804万円 |

| 高校まで公立、大学のみ私立文系 | 約969万円 |

| 幼稚園~大学まですべて私立理系 | 約2,359万円 |

また育児のために時短勤務やパートタイムへ働き方を変える場合、世帯収入がどの程度減少するのか、複数のシナリオを試算しておくことも大切です。

住宅の購入は人生で最も大きな買い物のひとつであり、ライフプランに基づいた慎重な資金計画が将来の家計の安定を左右します。住宅購入を試算する際は、総コストを正確に算出することが重要です。

住宅ローンを組む際は、金利のタイプや返済期間によって月々の返済額や総支払額が大きく変わります。住宅ローンのシミュレーションを通じて月々の返済が家計を圧迫しないか、子どもの教育費など、他の支出とのバランスが取れるかを冷静に判断する必要があります。

複数のパターンをシミュレーションし、自分たちにとって無理なく支払えるプランを選びましょう。

昇給や転職、独立などによって収入が大きく変動した際は、家計の健全性を保つために、ライフプランを現状に合わせて速やかに更新することが重要です。

新しい年収を基に所得税や住民税、社会保険料を再計算し、手取り額ベースで家計の予算や貯蓄計画を見直す作業が必要になります。

特に、会社員から独立する場合は以下の計画を新たに織り込む必要があります。

将来の目標達成に必要な貯蓄額を再確認することで、一時的な収入の変動に浮かれることなく、地に足のついた家計管理を継続できるでしょう。

ライフプランは順風満帆な人生だけでなく、介護や病気といった予期せぬ事態に直面した際にこそ、その真価を発揮するリスク管理ツールとなります。自身あるいは家族の病気やケガによって、収入が減少したり高額な医療費が発生したりした場合、現時点の貯蓄で何ヶ月生活できるかを再確認することが重要です。

その際、高額療養費制度や傷病手当金などの公的保険制度で、どれくらいの給付が見込めるかを試算しておきましょう。

介護などで自身の労働時間が制限される場合は収入の減少分をどう補うか、また外部の介護サービスを利用した場合の費用などを、具体的に試算する必要があります。

こうした最悪のケースを事前にシミュレーションしておくことで、積立投資の一時的な減額や生活費の見直しなど、冷静かつ具体的な対策を講じられます。

定年退職が視野に入ってくる50代は、これまでの計画を総括し、セカンドライフの質を具体的に設計する最後の仕上げを行う重要な時期です。

まず、勤務先から受け取れる退職金や企業年金の額、そしてねんきん定期便などから公的年金の見込み額をほぼ確定させ、具体的な老後の収入源を把握します。

そのうえで、65歳以降の生活費や現役時代よりも負担が増える可能性のある医療費・介護費を、将来のインフレ(物価上昇)も考慮に入れて再計算してください。

確定した収入と予測される支出を基に、保有している金融資産をどのように取り崩していくかシミュレーションを行い、資産が何歳まで持つのかを確認します。

50代に差しかかってから年金受け取りまでにやるべきことを、以下の表にまとめてみました。

| 年齢 | 主なタスク |

|---|---|

| 50代前半 | ・役職定年や早期退職制度の確認 ・子どもの独立、住宅ローン完済時期の確認 |

| 50代後半 | ・退職金、年金見込額の確定 ・老後の生活費、医療費の再計算 |

| 60歳前後 | ・退職と年金受給開始のタイミング検討 ・資産の取り崩しシミュレーション |

| 65歳以降 | ・相続、贈与、終活プランの具体化 |

最後に、築き上げた資産を誰にどのように遺すのかを考える相続・贈与の計画や、遺言書の作成、エンディングノートの準備といった終活まで含め、総合的な資産整理プランを立てていきましょう。

ライフプランを作成するまでにはかなりの時間を要するものの、中長期的なお金の流れが見えるため、時間をかけてでも作ることをおすすめします。ライフプランを作る具体的なメリットは、以下の8つです。

順番に解説します。

ライフプランを作成する最大のメリットは、生涯にわたって発生する支出を時系列で「見える化」できる点です。これにより、漠然としたお金の不安が解消されます。

ライフイベント表やキャッシュフロー表を用いることで、各年代の主要な支出が一目でわかります。

特に、負担が大きくなる「支出のピーク」を視覚的に把握できることで、そこから逆算してどのような準備をすべきか明確になります。資金計画の優先順位が明確になり、計画的な行動を起こすことにつながるでしょう。

さらに、将来受け取れる年金や児童手当といった公的支援と自分で準備すべき自己負担額を併記することで、目標とすべき貯蓄額がより具体的に見えてきます。

ライフプランは、将来の夢や目標を「いつまでに、いくら必要か」という具体的な数値に落とし込み、日々の行動計画として管理できる強力なツールです。例えば「40歳までにマイホームの頭金として500万円貯める」という目標が立てば、そこから逆算して毎月、あるいは毎年の貯蓄・投資ノルマを明確に算出できます。

また、経済状況の変化に対応するため、設定した利回りに達した場合の「楽観シナリオ」と、そうでない場合の「保守的シナリオ」など、複数の試算を比較することも有効です。

もし計画通りに進捗していない場合でも、事前に「支出を月1万円削減する」「副業で月3万円収入を増やす」といったリカバリープランを準備しておくことで、冷静に対処できるでしょう。

ライフプランは自身のキャリアを考えるうえでも重要な指針となり、転職や独立といった大きな決断を下す際の客観的な判断材料を提供してくれます。

人生の各段階で必要となる収入目標と達成時期がライフプランによって可視化されるため、転職活動において希望する年収や待遇の具体的な目安を設定しやすくなります。

例えば「35歳で年収700万円に達していないと子どもの私立中学進学が厳しい」といった具体的な基準があれば、それを満たすためにキャリアアップや転職を検討するきっかけになるでしょう。

目先の給与額だけでなく、退職金制度や企業年金といった給与以外の福利厚生も含め、企業を比較検討する際の重要な物差しとなります。

お金に関する夫婦や家族間の対話を促し、お互いの価値観と将来の目標を共有するための絶好の機会となることも、ライフプランを作成するメリットのひとつです。

ライフプランという共通の土台の上で「何に一番お金を使いたいか」「どの目標を最優先すべきか」を話し合うことで感情的な対立を避け、建設的な合意形成を図りやすくなります。

例えば夫は「都心のタワーマンションに住みたい」、妻は「郊外の庭付き一戸建てで子育てがしたい」といった異なる希望も、それぞれの費用や将来のキャッシュフローへの影響を比較することで、現実的な落としどころを見つけられます。

このプロセスを通じてお互いの希望をリスト化し、教育方針やリタイア後の過ごし方など、これまで深く話す機会がなかったテーマについても自然とすり合わせられるでしょう。

最終的に完成したライフプランは、単なる資金計画ではなく、「家族が共に目指す未来の姿」を描いた共通の地図となり、今後のあらゆる意思決定の拠り所となります。

ライフプランを活用することで、子どもの成長に合わせた教育費を段階的かつ計画的に準備できるようになり、教育資金に関する不安を大幅に軽減できます。教育費は公立か私立かで費用総額は大きく変わるため、各ステージごとにかかる費用を把握しておきましょう。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園(3年間) | 47.3万円 | 92.5万円 |

| 小学校(6年間) | 211.2万円 | 1,000万円 |

| 中学校(3年間) | 161.6万円 | 430.4万円 |

| 高校(3年間) | 154.3万円 | 315.6万円 |

| 大学(4年間) | 248.1万円 | 469.0万円 |

なお、計画を立てる際は国から支給される児童手当や、将来利用する可能性のある奨学金制度をも忘れずに織り込みます。さらに、中学・高校・大学受験のための塾や予備校の費用、あるいは海外留学や大学院進学といった追加費用も盛り込んでおくと安心です。家庭で負担すべき自己負担額を、より正確に把握できます。

これにより「いつまでに」「いくら」という具体的な目標が設定され、教育費を準備するためのプランを立てやすくなります。

住宅ローンは数十年にわたる大きな負債となるため、ライフプラン上でその影響を多角的にシミュレーションすることが、将来の家計破綻を防ぐ鍵となります。実際に住宅ローンは返済期間が長期にわたるため、毎月の返済額が1万円変わるだけで結果は大きく変動します。

以下の要素を変えながら試算し、どのプランが自分たちの家計にとって最も持続可能かを見極めることが重要です。

その際、毎月の返済額が手取り収入に占める割合を示す「返済負担率」を算出してみてください。一般的に安全とされる指標は、世帯手取り収入の20%以内です。

また、変動金利を選ぶ場合は将来の金利上昇に備えたストレステストを行い、それでも返済を継続できるかという安全ラインを確かめましょう。例えば、現時点で提示されている金利が年0.7%の場合、年1.0~2.0%まで上昇した場合の返済額を試算してみると良いでしょう。

さらに、長期的な支出として物件価格以外の以下のコストも計画に組み込むことも忘れないでください。

これらの情報を基に、生涯に支払う総額を賃貸の場合と比較検討することで、感情論ではなく経済合理性に基づいた意思決定をサポートしてくれるでしょう。

ライフプランを作成することで、多くの人が漠然とした不安を抱える老後資金のリスクを早期に発見し、具体的な対策を講じられます。

まずは、退職後の理想の生活に必要な毎月の生活費や、年齢とともに増加する医療費・介護費を、物価が上昇するインフレ率を考慮した将来の実質的な金額で試算します。

次に収入源となる公的年金や企業年金、そして自分で準備しているiDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)などから、将来受け取れる金額を見積もります。

上記で算出した「支出」と「収入」を突き合わせることで、老後資金が不足するのか、それとも余裕があるのかが明確な数字として浮かび上がります。

ライフプランで不足額が判明した場合は「働く期間を3年延長する」「生活費を月2万円圧縮する」といった、早期に具体的な対策を打てるようになります。

ライフプランを作成する最大の効果は、具体的な数字と計画によって将来が可視化され、「漠然としたお金の不安」が「解決可能な課題」へと変わり、精神的な安心感が得られることです。

未来の家計がどうなるかわからないという状態は、大きなストレスにつながります。そこで、具体的な計画に落とし込むことで今何をすべきかが明確になり、心の負担が大きく軽減されます。

一度プランを作成して終わりではなく、就職・結婚・出産といったライフイベントや経済状況の変化に合わせて定期的に見直すことが大切です。不測の事態が発生しても「計画を修正すれば良い」と、落ち着いて意思決定できるようになります。

このプロセスを家族で共有することで、お金に関する価値観や目標がオープンになり「こんなはずじゃなかった」といった将来の金銭トラブルや、それに伴う精神的なストレスを未然に防ぐ効果も期待できます。

将来の見通しが立つことで、現在の消費や自己投資に対しても「これは未来への布石だ」という自信と目的意識を持って、前向きに行動できるようになるでしょう。

ライフプランを作成することで、将来のお金の動きを可視化できます。一方で、要点を押さえずに作成してしまうと、数年後に大きな乖離が生じ「こんなはずではなかった……」と言ったことになりかねません。

ライフプランを作成する人がはまりやすい落とし穴を、以下にピックアップします。

これからライフプランを作成する方は、ひとつずつ押さえておきましょう。

ライフプラン作成時に陥りやすい落とし穴のひとつが、将来の収入を楽観的に見積もってしまうことです。毎年の昇給やボーナス、副業による収入などを過大に想定してしまうと、実際の手取り額との乖離が生まれ、計画全体が絵に描いた餅となってしまいます。

このリスクを回避するためには、まず収入のシナリオを「保守的」「標準」「楽観的」の3パターン用意し、最も堅実な保守シナリオを基本として計画を立てることが重要です。

保守的に組む方法の例として、転職活動や育児休業などで収入が一時的にゼロになる期間を年単位で織り込むことが挙げられます。

「もし想定していたことが実現しなかったら?」という観点で作成すれば、結果的に丁度良いライフプランとなるでしょう。

資産形成を加速させたいという思いから、投資の利回りを高い水準で設定してしまうと将来の資産額を過大評価し、計画の前提が崩れる危険があります。

参考までに、投資信託の平均利回りは年3〜7%と言われています。そのため、平均利回りを7%以上で見積もってしまうと、計画が崩れやすくなるでしょう。

おすすめは、基本のシミュレーションを年2〜3%といった保守的な数値で試算することです。

また、ご自身のポートフォリオに応じてリスクの高い株式とリスクの低い債券などの安全資産の割合から、加重平均利回り(資産配分を考慮した平均利回り)を算出するのも有効です。

投資利回りを適切な利回りで見積もっておくことで、より的確なライフプランを作成できるようになるでしょう。

作成時点の物価水準のまま数十年後の教育費や老後生活費を計算してしまうと、将来インフレによってお金の価値が目減りし、計画した金額では資金が足りなくなる事態に陥ります。

例えば、年2%のインフレが続いた場合、現在100万円で買えるモノやサービスは約35年後には200万円なければ買えなくなり、実質的な価値は半分になります。参考までに、総務省が公表する消費者物価指数より、5月を基準とした場合の前年同月比を直近10年間にわたり抜粋してみました。

| 年月 | 変動率 |

|---|---|

| 2016年5月 | -0.5% |

| 2017年5月 | +0.4% |

| 2018年5月 | +0.7% |

| 2019年5月 | +0.7% |

| 2020年5月 | +0.1% |

| 2021年5月 | -0.8% |

| 2022年5月 | +2.5% |

| 2023年5月 | +3.2% |

| 2024年5月 | +2.8% |

| 2025年5月 | +3.5% |

マイナスになっている年月もあるものの、インフレは基本的に進んでいることがわかります。とくに2022年以降は顕著で、上昇率は毎年2~3%以上です。このことから、ライフプランに物価上昇率の設定を怠ると中長期的に大きく乖離すると考えられます。

子どもの教育費は、進路によって数千万円単位で変動するため、安易に見積もるとライフプラン全体を揺るがす資金不足の原因となります。特に、当初は公立進学を前提に計画を立てていたものの、子どもの希望や受験の結果により想定外の費用が発生するケースは少なくありません。

このリスクを回避するには、まず子どもの希望に応えた場合に最も費用がかかるパターンを想定し、その最大コストを基準に計画を立てておくことが有効です。例えば、中学校から大学まですべて私立理系に進学する場合が挙げられます

そのうえで、起こりうるシナリオとしてあらかじめ計画に盛り込んでおくと、いざという時に慌てずに済むでしょう。

対策としては、児童手当を全額貯蓄に回すことを徹底するほか、他の生活費と切り離して早期から着実に教育費の積み立てを開始することが重要です。

変動金利型の住宅ローンで返済計画を組むと、将来の金利上昇局面で返済額が急騰し、家計を圧迫するリスクがあります。変動金利は当初の返済額が低いという魅力があるものの、その裏には金利変動のリスクを自身が負っているということを忘れてはなりません。

変動金利リスクを避けるために、現在の金利からプラス1〜2%上昇した場合の返済額を試算するストレステストを必ず行いましょう。返済負担率が安全圏とされる20%以内に収まる場合は、仮に金利が上昇したとしても安定した家計を維持しやすくなります。

また、金利が上昇し始めた局面で迅速に対応できるよう、低金利の住宅ローンへ乗り換えることも、将来の選択肢として見据えても良いでしょう。

金利上昇のリスクを取りたくない方は、やや高くなるものの固定金利を選ぶことも検討してみてください。

「将来のために」と節約を突き詰めるあまり、日々の生活の潤いとなる趣味やレジャー費用をまったく計上しないケースも、実際の生活と大きな乖離を引き起こす原因となります。

ストレス発散につながることから、適度な趣味・レジャー費は必要経費と言っても過言ではありません。むしろ、過度なストレスは結果的に大きな反動となり、散財や計画そのものの放棄へとつながる原因になります。

計画の継続性を高めるための心理的なゆとりを確保するためにも、趣味・レジャー費は「楽しみのたの費用」として、年間予算にあらかじめ組み込むことが大切です。目安として、5〜10%程度を設定しておくと良いでしょう。

そのうえで、本当に価値を感じる趣味やレジャーをリストアップし、費用対効果の高いことにのみ絞り込みます。費用を抑えるのであれば、サブスクリプションサービスや公共施設などを活用する方法もあります。

ライフプランを作成するにあたり「自分でやるの?」「誰かやってくれる人がいると楽なんだけどな……」と、考える方は多いでしょう。ここでは、ライフプランを作成する人を紹介します。

作る人の立場によって、特徴がそれぞれ異なります。順番に見ていきましょう。

ライフプランは専門家に依頼する方法はあるものの、まずは自分自身や家族で作成してみることがおすすめです。自分で作るメリットは、費用がかからず手軽であることに加え、家族の価値観や夢を直接反映させながら主体的に「我が家の設計図」を作り上げられる点です。

ただし、将来の昇給率や投資の利回りを楽観的に見積もりすぎたり、見落としているコストがあったりと、計画の精度が甘くなる傾向がある点には留意が必要です。

ご自身で作る場合は、以下の方法があります。負担が少なく、かつ適切に作れそうな方法を選んでみてください。

生命保険会社や保険代理店も身近な相談先のひとつで、保険相談の一環としてライフプランの作成を無料で提供していることが多いです。

保険相談の窓口では家族構成や将来の希望に基づいたライフイベント表を作成し、万が一の際に必要な保障額を算出しながら、家計とのバランスを同時に検証できます。将来の収支計画と、病気や死亡といったリスクへの備えをセットで考えられるため、特に子育て世代にとっては具体的なイメージが湧きやすいでしょう。

ただし、相談の最終的なゴールが自社や提携先の保険商品の販売に設定されていることが多いため、提案が必ずしも相談者にとって最適とは限らない点には注意が必要です。

とはいえ、無料でプロの目線から作成してもらえるのは非常に大きなメリットと言えるため、保険を中心に設計したい方向けと言えます。

特定の銀行や証券会社に所属せず、独立した立場で資産運用のアドバイスを行う専門家である独立系ファイナンシャルアドバイザー(IFA:Independent Financial Advisor)も、ライフプランの作成に対応している場合があります。

IFAにライフプランの作成を依頼するメリットは、特定の金融機関のしがらみがないため、中立的な観点からアドバイスをもらえることです

ライフプランの改善を図る必要がある場合、国内外の多様な投資信託や金融商品の中から、顧客にとって本当に有利なものを中立的な視点で比較・提案してもらえます。資産運用による長期的な資産形成をライフプランの軸に据えたいと考えている方にとっては、投資設計の自由度が高く、心強いパートナーとなるでしょう。

費用については、相談そのものが有料であったり、運用している資産残高に対して年率で報酬(フィーベース)を支払ったりする形式が一般的です。

ただし、IFAは投資の専門家である一方、保険や税金、不動産といった分野は専門外の場合もあります。そのため、自分が相談したい内容をどこまでカバーしてもらえるのか、事前に提案範囲を確認しておくことが重要です。

ファイナンシャルプランナー(FP)は、お金に関するあらゆる相談に応じる総合的な専門家で、幅広い観点からライフプランを設計してくれます。

FPに相談する最大のメリットは、中立的な立場から相談者のライフプラン全体を俯瞰し、複数の選択肢を提示してくれる点にあります。特定の金融商品を販売することを目的としないため、売り込みを警戒する必要もありません。

丁寧なヒアリングを通じて現状の課題を洗い出し、将来の夢を叶えるための詳細なライフプラン表やキャッシュフロー表を作成してくれます。

料金形態はFPによって異なるものの、ライフプラン設計の場合は一般的に、単発での依頼という形を取っています。

FPによって得意分野や価値観がそれぞれ異なるため「ご自身にあうかどうか」という観点で選ぶと、納得のいくライフプランを設計してもらえるでしょう。

ライフプランの作成が必要と言っても、具体的にどのように行えばよいのかわからない方は多いでしょう。ライフプランは以下5つの手順で作成します。

順番に解説します。

ライフプラン作成の第一歩は、自分と家族の未来を想像し、将来起こりうるライフイベントを可能な限り洗い出すことから始めます。理想のライフスタイルから逆算し、網羅的にリストアップしていきましょう。

将来の夢や目標を書き出したライフイベント年表を準備しておくと、後々スムーズに進められます。

次に、家族の年齢と西暦を並べた年表形式で仮置きし、リストアップした各イベントが「自分や配偶者、子どもが何歳のときに起こるか」を考えていきます。

洗い出したイベントそれぞれにかかる費用を、公的統計や業者からの見積書などを参考に、少し余裕を持たせた最大コストで算出します。

最後に、海外留学や独立・起業記念の大型旅行など、将来的に実現したい「夢」に関する支出も加えることで、計画のモチベーションがより高まるでしょう。

ライフプランを作成するためには家計の収入や支出、資産・負債のすべてを棚卸し、現状を正確に把握することも重要です。収入は世帯に入ってくるお金をすべて整理します。

支出は過去1年程度の家計簿やクレジットカードの明細を確認し、家賃や保険料などの「固定費」と、食費や交際費などの「変動費」に分類し、月々の平均支出額を計算します。

資産や負債も棚卸しを行い、それぞれ一覧化しましょう。

| 資産に該当する項目 | 負債に該当する項目 |

|---|---|

| ・預貯金 ・投資信託 ・株式 ・保険の解約返戻金(保険を解約した際に戻ってくるお金) ・企業年金の現在価値 ・不動産の時価 など | ・住宅ローン ・自動車ローン ・奨学金の返済 ・カードローンの残高 など |

それぞれの棚卸が終わったら、最終的に「資産の合計額」から「負債の合計額」を差し引いた純資産を算出します。

精度の高いライフプランを作るためには、未来の数値を予測するための「前提条件」を、なるべく現実的かつ保守的に設定することが極めて重要です。ここで設定すべき具体的な項目は、以下の3つです。

まず、将来のお金の価値に影響するインフレ率(物価上昇率)は、過去の平均値や日本銀行の目標である2%を参考に、最低でも年1〜2%で設定します。

資産運用を行っている場合、その運用利回りは期待を込めすぎず、インデックス型投資信託における平均利回りである年3~7%程度を参考に設定してください。投資信託を保有している方は、この範囲内で設定することをおすすめします。

住宅ローンなどの変動金利については、現時点での低金利が続くと仮定しないように気を付けましょう。実際に当記事を執筆している2025年7月現在は、変動金利が上昇傾向にあります。万が一に金利が上がっても家計が破綻しないことを確認するために、将来金利が1〜2%上昇した場合のシナリオも用意しておきましょう。

将来の給与の伸び率についても自社の過去の実績や業界平均の昇給率などを参考に、あまり楽観的にならない水準で設定します。複数のシナリオで管理することが望ましいでしょう。

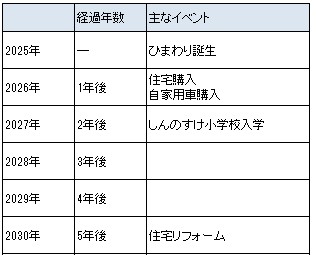

これまでに集めた情報を整理し、人生全体のイベントとそれに伴うお金の流れを一枚の絵にする「ライフイベント表」の作成に取りかかります。

Excelやスプレッドシートなどを使い、横軸に西暦と家族それぞれの年齢、縦軸に収入や支出、ライフイベントといった項目を配置した年表を作成します。

この時、昇進や昇給といった収入が増えるイベントだけでなく、産休・育休や時短勤務、定年退職といった収入が減少する期間も忘れずにイベントとして登録することが重要です。

最後に、家計の負担がピークになる年を色分けやアイコンで強調し、一目で課題がわかるように可視化しましょう。一般的な家庭の場合、教育費の負担が最も重い時期や、住宅ローンの返済と老後資金準備が重なる時期などが該当します。

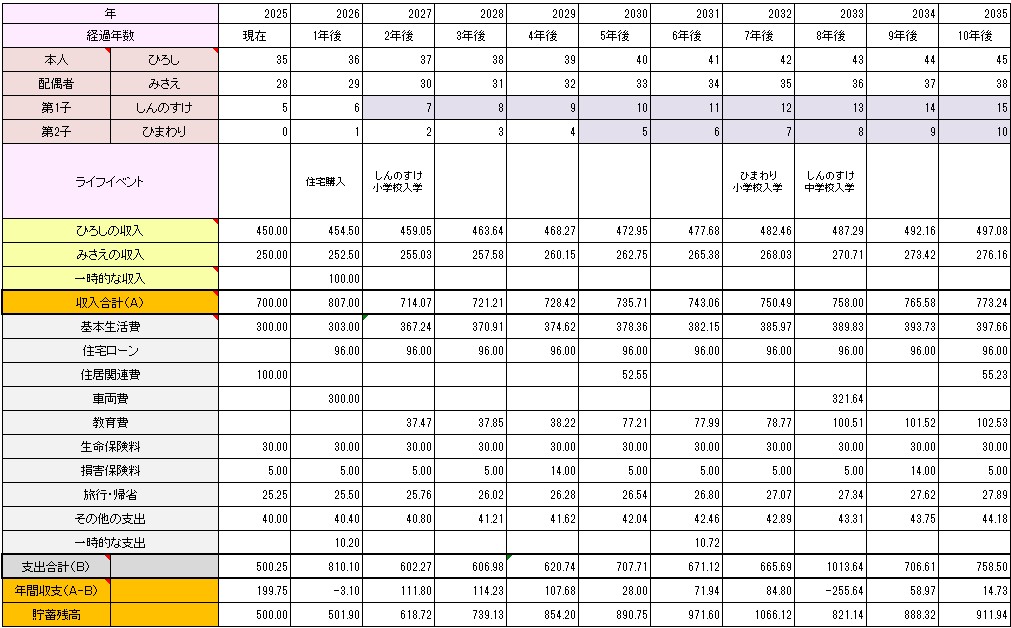

上記で作成したライフイベント表や資産の一覧表などを基に、毎年のお金の流れと将来の資産残高の推移を予測する「キャッシュフロー表」を作成します。

まず、各年において「年間の手取り収入」から「年間の生活費」と「その年に発生するライフイベント費用」を差し引き、その年の収支が黒字か赤字かを計算します。

次に「前年末の資産残高」に「その年の年間収支」と「資産運用によって得られた利益」を足し合わせ、年末時点での資産残高がいくらになるかを追跡していきます。

この作業を退職後の100歳時点まで続けることで、以下のような家計のリスクを特定できます。

もし資産が不足する年が見つかった場合は「生活費を月1万円下げる」「娯楽費を少し抑制する」といった対策を講じ、赤字が解消されるかシミュレーションを繰り返してみてください。あまりにも赤字幅が大きい場合は、将来のライフスタイルを変更することも、選択肢に入れる必要が出てくるでしょう。

ライフプランを作る際は、以下3つのポイントを押さえてみてください。

正確かつ家族間で納得のいくライフプランを完成させられるようになります。ひとつずつ見ていきましょう。

ライフプランの作成は単なるお金の計算ではなく、自分と家族が「どのような人生を送りたいか」という価値観を明確にする作業から始まります。

まずは家族が関係するであろうさまざまなテーマにおいて「これだけは譲れない」と感じることを一人ひとりが書き出し、お互いの価値観を棚卸ししましょう。

リストアップした希望や目標は「すぐに実現したいこと(短期)」「数年以内に叶えたいこと(中期)」「将来的な夢(長期)」に分類し、家族で話し合いながら優先順位を決定します。

最後に、家族で合意した将来像を「緑の多い郊外の家で、週末は家庭菜園を楽しむ」といった具体的な文章にしたり、理想のイメージに近い写真を集めたりして可視化するところまで取り組んでみてください。計画実行へのモチベーションが格段に高まるでしょう。

人生には、収入に対して支出が少なく、効率よくお金を貯めやすい「貯めどき」と呼ばれる時期が何度か訪れます。貯め時を逃さず、お金を貯めることが重要です。一般的に貯め時と呼ばれる時期は、以下になります。

上記に該当する時期こそ遊びに使うだけでなく、将来に向けて貯めることを意識して見てください。

そして、可能であれば早い段階からiDeCoやNISAなどの制度を活用して資産運用に取り組むことをおすすめします。早めに取り組むほど時間を味方につけられ、将来的にお金を加速度的に増やせる可能性があります。

投資には元本割れのリスクがあるため、そのような事態に備えるためにも余剰資金の範囲内で取り組むことを意識しましょう。

家族が幸せに過ごせるライフプランを作成するためには、1人で抱え込まずパートナーと共有し、共通の目標と認識して協力体制を築くことが重要です。

そのためには、月に一度や四半期に一度といったペースで定例の「家計会議」の日を設定し、プランの進捗状況を確認したり、必要に応じて修正点を話し合ったりする機会を設けましょう。

会議の場では「日々の家計管理は妻、資産運用の情報収集は夫」といったように、それぞれの得意分野に応じて役割と責任を明確化することで、計画の実行力が高まります。

また、クラウド型の家計簿アプリやGoogleスプレッドシートなど、お互いがいつでもリアルタイムに進捗状況を確認できるツールを共有し、家計の透明性を高めることも有効です。

「『貯蓄率を変更するとき』や『3万円以上の大きな買い物をするとき』は必ず事前に相談する」といった意思決定のルールをあらかじめ決めておくことで、お金に関する将来の揉め事を未然に防げるようになるでしょう。

ライフプランを作ることが重要と言っても、どのように作ればよいのかイメージが湧かない方も多いでしょう。ライフプランには特定のフォーマットは存在しないため、ご自身の好きなように作成して構いません。

本項では一例として、ライフプランの作成例を紹介します。今回はExcelにて以下のように作成してみました。

上記の例よりも簡素化しても構いませんし、必要だと思ったらさらに情報を盛り込むでも良いでしょう。最低でも、以下の点は押さえておきましょう。

大変な作業ですが、ぜひ取り組んでみてください。

ライフプランは自分と家族の現在から老後までのお金の流れを見るため、将来どのような生活を送っているのか、イメージしやすくなります。実際にご自身の収入や支出を基にライフプランを作成してみると「このままなら何とかなりそう」「思ったよりも足りないかも……」といったことに気付けるはずです。

ライフプランを作成した結果、資金が足りなかったとしても、早めに対策を打てば軌道修正は容易になります。理想のライフスタイルを実現するためには、ライフプランの作成が第一歩と言っても過言ではありません。

とはいえ「ライフプランを作成する時間がない……」「試しに作ってみたけど、これで合っているのか不安」という方に向けて、ファイナンシャルプランナーの土田がライフプランを作成およびアドバイスをいたします。

将来の不安を可視化できれば、課題解決に向けて行動に移しやすくなります。初回相談は無料となっておりますので、理想のライフスタイルを実現するために、お気軽にお問い合わせください。